Robô AutoBacktest: Rode Backtest de Qualquer Estratégia (Parametrizável)

Robô AutoBacktest: Rode Backtest de Qualquer Estratégia (Parametrizável)

Não foi possível carregar a disponibilidade de retirada.

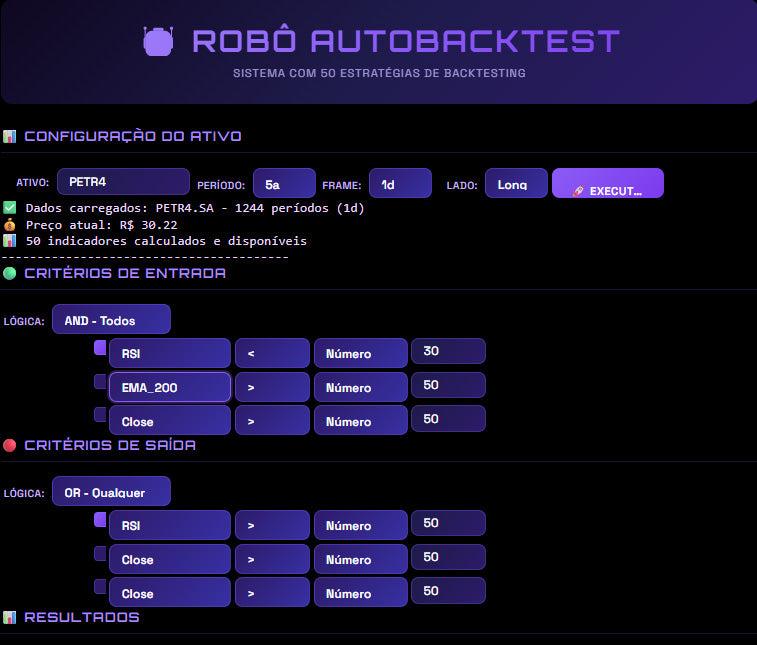

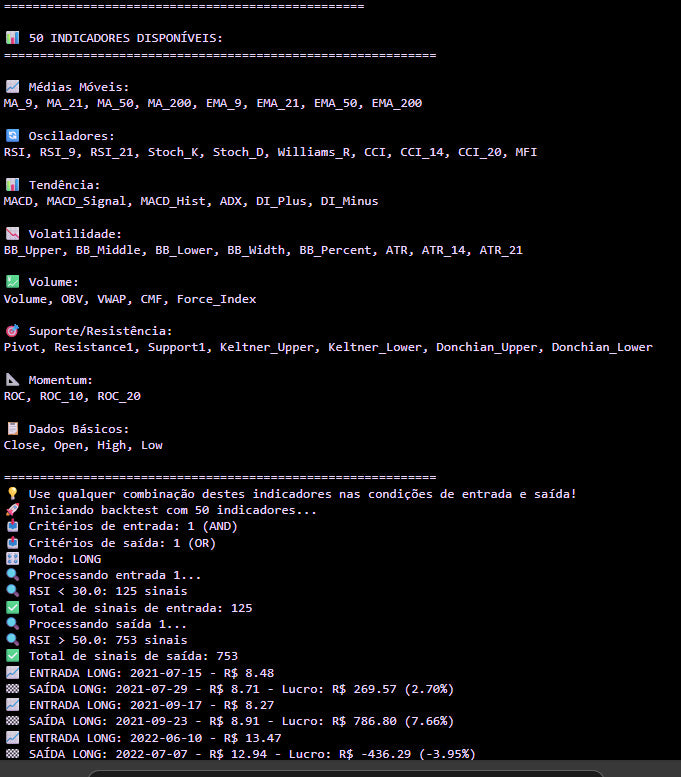

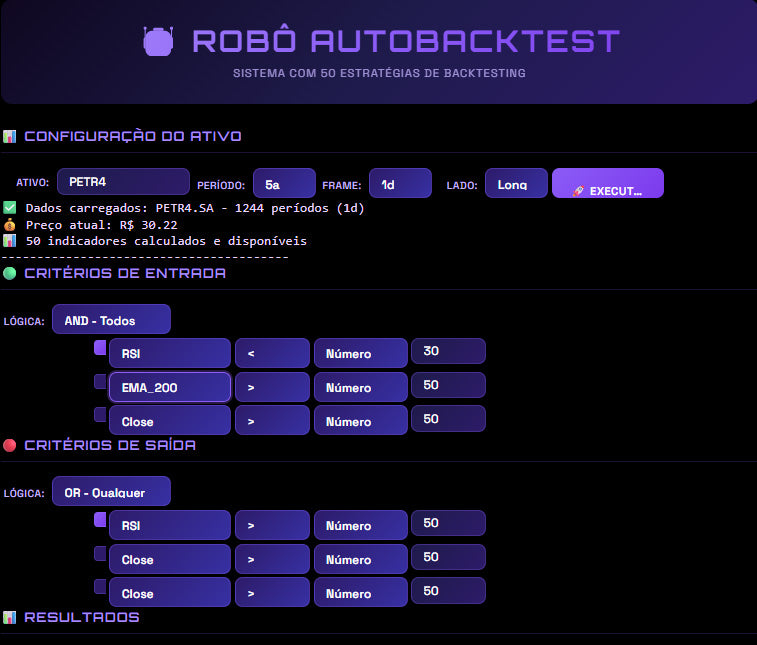

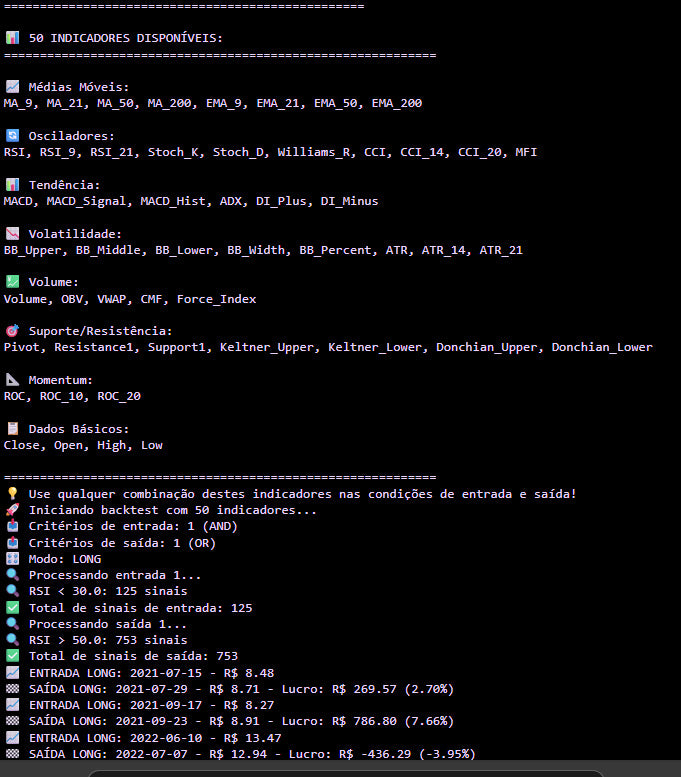

O Robô AutoBacktest executa backtests completos com 50 indicadores técnicos, lógica de entrada/saída combinável (AND/OR), suporte a Long e Short e um dashboard que já traz Sharpe, Sortino, Calmar, VaR, Drawdown, expectativa, payoff e muito mais — tudo pronto para você encontrar edges reais e eliminar achismos.

O que você ganha

⚡ Configuração rápida: monte regras e rode cenários em segundos.

🛡️ Risco sob controle: métricas institucionais (Sharpe, Sortino, VaR 95%, Calmar, Drawdown).

🎛️ Operação do seu jeito: Long ou Short + lógica AND/OR + operadores (>, <, ≥, ≤, Cruza ↑, Cruza ↓).

🔍 Comparativo automático: Buy & Hold vs sua estratégia.

🖤 Interface cyberpunk: dark, neon, tipografia Orbitron + Space Grotesk.

Como funciona (3 passos)

1️⃣ Escolha o ativo e timeframe (ex.: PETR4, VALE3, 1D/1H/5M).

2️⃣ Defina regras de entrada/saída usando qualquer dos 50 indicadores.

3️⃣ Execute e avalie: veja retorno total, taxa de acerto, equity curve e análise de risco.

Métricas de gente grande

💰 Performance: retorno %, capital final, taxa de acerto, fator de lucro.

⚠️ Risco: Max Drawdown, Volatilidade, VaR 95%.

🧠 Eficiência: Sharpe, Sortino, Payoff, Expectancy, Recovery Factor.

⏱️ Operacional: trades/mês, duração média, melhor/pior mês, sequências de wins/losses.

Para quem é

📈 Swing/Position Traders que querem estatística antes do clique.

🧑💻 Quants/Devs que iteram rápido em regras.

🏦 Gestores/Analistas que cobram narrativa com números — não achismos.

Como usar em 3 passos

1️⃣ Abra o Google Colab. Vá em "New Notebook".

2️⃣ Arquivo > Fazer upload de Notebook > Importe o arquivo do Robô.

3️⃣ Clique em PLAY e use de forma ilimitada. Ele é seu.

Disclaimer Importante

O Robô AutoBacktest é uma ferramenta de apoio educacional e de pesquisa quantitativa. Ele não constitui recomendação de compra ou venda de ativos financeiros. Os backtests apresentados refletem apenas o desempenho histórico e simulado das estratégias configuradas, podendo divergir totalmente da realidade futura.

Indicadores de performance (Sharpe, Sortino, Calmar, VaR, Drawdown etc.) são métricas estatísticas sujeitas a limitações de dados, vieses de modelagem e condições de mercado inesperadas. O desempenho passado ou em simulações não garante resultados futuros.

O usuário é integralmente responsável por suas decisões de investimento e deve sempre realizar análise própria e/ou consultar profissionais devidamente habilitados antes de operar. Os desenvolvedores e distribuidores do Robô AutoBacktest não se responsabilizam por perdas financeiras, diretas ou indiretas, decorrentes do uso da ferramenta.

Compartilhar

Roboteca®

📍 Brigadeiro Faria Lima, 1811 Jardim Paulistano, São Paulo - CEP: 01.452-001 Sala 1119

CNPJ: 51.245.675/0001-31